خلال العام الماضي، يبدو أن الجميع في تونس يتحدث عن ”الهيدروجين الأخضر”. إنه موضوع يصعب حقاً تفويته. ولكن في بلد تنضب فيه المياه بالفعل خلال فصل الصيف، فإن الوقود المصنوع بالكامل من الماء يثير الكثير من الأسئلة الحرجة.

وبالنسبة إلى الحكومة التونسية وشركائها الدوليين، فإن هذا الإنجاز الذي يتم تسويقه على أنه تذكرة تونس نحو مستقبل الطاقة النظيفة والاستثمار الأجنبي. وعلى الجانب الآخر من البحر الأبيض المتوسط، يستثمر الاتحاد الأوروبي (EU) بعمق في هذه الرواية. ولكن بالنسبة للمجموعات البيئية التونسية والمجتمع المدني الأوسع نطاقاً في تونس، فإن السردية معقدة. إذ تتزايد المخاوف المشروعة من أن المشروع قد يكون استخراجيًا أكثر من كونه تحويليًا، مما يثير تساؤلات حرجة حول من سيستفيد حقًا من هذه الثورة الخضراء. لقد تم بالفعل إجراء قدر كبير من الأبحاث الهامة من قبل الناشطين والباحثين التونسيين، حيث تم فحص أوجه القصور البيئية والاجتماعية المختلفة لمستقبل تونس الهيدروجيني المخطط له.

ما هو الهيدروجين الأخضر؟

الوقود عبارة عن مواد تتفاعل مع الأكسجين لإطلاق الطاقة. ويبرز الهيدروجين (H2) من بين أنواع الوقود هذه لأنه عندما تحرقه، يكون الناتج الثانوي هو الماء فقط (H2O). وعلى الأرض، يوجد الهيدروجين مع عناصر أخرى على الأرض، وعادةً ما يكون مع الأكسجين في الماء. وباستخدام الكهرباء، يمكن تسخير الهيدروجين من الماء وتحويله إلى وقود على شكل غاز H2. إذا تم تنفيذ هذه العملية باستخدام الطاقة المتجددة مثل الطاقة الشمسية أو طاقة الرياح، فيُطلق عليه ”الهيدروجين الأخضر”.

وفيما يتعلق بانبعاثات الكربون، فإن الهيدروجين الأخضر منخفض جداً في الانبعاثات، حيث ينتج الماء (H2O) كمنتج ثانوي بدلاً من ثاني أكسيد الكربون أو غازات الاحتباس الحراري. وتكمن أهميته الاستراتيجية كوقود في تعدد استخداماته؛ إذ يمكن استخدامه لتوليد الكهرباء وكذلك لإنتاج الحرارة، وهو أمر ضروري لإزالة الكربون من القطاعات التي يصعب تزويدها بالكهرباء، مثل صناعات الصلب والأسمنت. وعلاوة على ذلك، يسمح الهيدروجين الأخضر بتخزين الطاقة المتجددة الزائدة من مصادر متقطعة، مما يضمن إمدادات مستقرة من الطاقة عند الحاجة. لهذه الأسباب، من المتوقع أن يلعب الهيدروجين الأخضر دورًا حاسمًا في التحول البيئي، لا سيما بالنسبة للدول الصناعية التي تسعى جاهدة لتحقيق الحياد الكربوني، لأن إزالة الكربون من الكهرباء لا يمكن أن تكون إلا إلى حد معين.

وأخيراً، هناك حقيقة أساسية مهمة وهي أنه يمكن نقل الهيدروجين بطريقتين. الأولى كغاز هيدروجين نقي (H₂) عبر خطوط الأنابيب، مثل الغاز الطبيعي، ولكن هذه الطريقة تقتصر على مسافات قصيرة نسبيًا تتراوح بين 1000 و1200 ميل تقريبًا. أما الخيار الثاني فيتمثل في تحويل الهيدروجين إلى مشتقات مثل الأمونيا (NH₃) أو الهيدروجين السائل (LH₂) أو الميثانول (MeOH)، والتي يمكن شحنها بعد ذلك لمسافات أطول.

السباق نحو الهيدروجين الأخضر: لماذا تمتلك تونس مفتاح مستقبل الطاقة في أوروبا

لفهم لماذا تبرز تونس كلاعب رئيسي في خطط أوروبا الخضراء، من الضروري النظر إلى نظام الاتحاد الأوروبي لتجارة الانبعاثات (EU ETS) والتغييرات القادمة التي تعيد تشكيل استراتيجية الطاقة في أوروبا.

يعد نظام الاتحاد الأوروبي لتداول الانبعاثات (EU ETS) أمرًا محوريًا في استراتيجية أوروبا للحد من انبعاثات غازات الاحتباس الحراري. واستنادًا إلى مبدأ ”الحد الأقصى والمقايضة”، يضع هذا النظام حدًا لإجمالي الانبعاثات المسموح بها من القطاعات الرئيسية مثل الطاقة والتصنيع والطيران. يتم تخصيص بدلات انبعاثات للشركات، حيث يسمح كل منها بإطلاق طن واحد من مكافئ ثاني أكسيد الكربون، ويمكنها تداول هذه البدلات في السوق إذا لم تستخدمها بالكامل. ومع مرور الوقت، يتم تخفيض السقف، مما يزيد من تكلفة الانبعاثات ويشجع الابتكار والكفاءة. منذ إنشائه في عام 2005، كان نظام الاتحاد الأوروبي لتبادل حقوق إطلاق الانبعاثات مسؤولاً عن خفض الانبعاثات من القطاعات المشمولة بنسبة 47%، وذلك في المقام الأول من خلال الكهربة والتوسع في استخدام الطاقة المتجددة. ومع ذلك، فإن النظام بشكله الحالي يواجه بالفعل قيوده. في عام 2021، وضع الاتحاد الأوروبي (EU) أهدافًا مناخية أكثر طموحًا من خلال قانون المناخ الأوروبي. يتطلب هذا التشريع خفضًا كبيرًا في انبعاثات غازات الاحتباس الحراري بنسبة 55% على الأقل بحلول عام 2030 مقارنة بمستويات عام 1990. ولتحقيق ذلك، نفّذ الاتحاد الأوروبي تحديثات كبيرة لنظام تجارة الانبعاثات كجزء من حزمة سياسات ”صالح لعام 55″. يؤدي هذا التحديث، الذي تم الانتهاء منه في عام 2023، إلى تسريع خفض مخصصات الانبعاثات من 2.2% سنويًا إلى 4.3% سنويًا من عام 2024 إلى 2027، ثم إلى 4.4% من عام 2028 فصاعدًا. والأهم من ذلك أنه يقدم آلية رائدة ذات آثار عالمية. تمثل آلية تعديل حدود الكربون (CBAM) تحولًا كبيرًا في استراتيجية الاتحاد الأوروبي للمناخ، حيث توسع نطاق استراتيجيته الخضراء إلى خارج حدوده.

اتفاقية التنوع البيولوجي: سلاح ذو حدين للصناعة الأوروبية

يعمل نظام CBAM من خلال فرض سعر على انبعاثات الكربون من السلع المستوردة إلى الاتحاد الأوروبي. ويُحتسب هذا السعر على أساس سعر الكربون الذي كان سيُدفع في حالة إنتاج السلع في إطار نظام الاتحاد الأوروبي لتجارة الانبعاثات.

الهدف ذو شقين: تحقيق تكافؤ الفرص للصناعات الأوروبية التي تتنافس مع البلدان التي لديها قواعد بيئية أضعف، ومنع تسرب الكربون، حيث تقوم الشركات بتحويل الإنتاج إلى الخارج للهروب من تكاليف الكربون. ومن خلال حساب الانبعاثات الكربونية المضمنة في السلع المستوردة، تدفع الآلية المنتجين الأوروبيين والأجانب على حد سواء نحو ممارسات أنظف، مما يضمن قياس البصمة الكربونية للمنتجات المباعة في الاتحاد الأوروبي بغض النظر عن منشأها

تاريخيًا، كانت الصناعات الأوروبية الثقيلة تحصل على بدلات انبعاثات مجانية في إطار مخطط تبادل حقوق إطلاق الانبعاثات الأوروبية لمساعدتها على الحفاظ على قدرتها التنافسية في السوق العالمية. ولكن، مع إدخال نظام CBAM، ستصبح هذه الممارسة زائدة عن الحاجة؛ وبالتالي، سيتم إلغاؤها تدريجيًا بدءًا من عام 2026 وتنتهي تمامًا بحلول عام 2034. وبدءًا من العام المقبل، ستبدأ الشركات الأوروبية تدريجيًا في مواجهة التكلفة الكاملة لانبعاثات الكربون الخاصة بها، مما يدفعها إلى التدافع للحفاظ على قدرتها التنافسية. هذه الخطوة هي المحرك الرئيسي للدفع باتجاه الهيدروجين الأخضر.

وبحسب التصميم، ستمتد هذه الآثار إلى ما وراء حدود أوروبا، وستشعر البلدان المصدرة إلى الاتحاد الأوروبي بالضغط نفسه. وقد يؤدي ذلك إلى تحول عالمي نحو مستقبل منخفض الكربون. في غضون عقد من الزمن، ستصبح البلدان التي تسهل صناعاتها في الإنتاج بأقل قدر من الانبعاثات قادرة على المنافسة في الأسعار وستستفيد بشكل كبير من التجارة. من ناحية أخرى، ستواجه البلدان الصناعية التي تكون فيها الطاقة المتجددة باهظة الثمن تحديات كبيرة في الحفاظ على قدرتها التنافسية. وبالنسبة لألمانيا، المركز الصناعي الرائد في أوروبا، فإن إيجاد حل قابل للتطبيق لهذا التحدي أمر بالغ الأهمية.

في عام 2021 وحده، أنتجت شركة BASF الألمانية، وهي أكبر شركة كيميائية في العالم، 20.2 مليون طن من مكافئ ثاني أكسيد الكربون. في مواجهة ارتفاع تكاليف الطاقة واللوائح البيئية الأكثر صرامة، بدأت الشركة الصناعية العملاقة بالفعل في تحويل بعض إنتاجها إلى الصين. على الرغم من أن شركة BASF تشارك بنشاط في إنتاج الهيدروجين الأخضر داخل ألمانيا، إلا أنها تقر بأن قدرتها التنافسية السعرية تتوقف على الوصول إلى الهيدروجين المستورد.

الهيدروجين هو بالفعل وقود يمكن إنتاجه نظرياً في أي بلد تقريباً. ومع ذلك، من وجهة نظر ألمانيا، ولا سيما من وجهة نظر عمالقة الصناعة البافارية، فإن تونس تحمل إمكانات فريدة من نوعها. وينبع ذلك من عوامل يسهل فهمها نسبيًا؛ ومع ذلك، فإن التعامل مع تعقيدات مثل هذا المشروع ليس بالأمر السهل.

اندفاع الذهب الهيدروجيني في تونس: ثورة الطاقة النظيفة أم مغامرة محفوفة بالمخاطر؟

من الناحية النظرية، يمكن لبلد مثل تونس استخدام مواردها الشمسية الوفيرة لإنتاج الهيدروجين الأخضر، خاصة خلال أشهر الذروة في الصيف عندما يتجاوز توليد الكهرباء الطلب المحلي في كثير من الأحيان. ومن شأن تحويل هذا الفائض إلى هيدروجين أن يسمح بتخزين أو استخدام أو تصدير الطاقة التي قد تذهب هباءً لولا ذلك. ولكن في الواقع، لا تزال قدرة تونس على توليد الطاقة المتجددة محدودة للغاية. وعلى الرغم من أن البلاد لديها كل الحوافز للاستثمار بكثافة في التحول في مجال الطاقة، إلا أن عدم الاستقرار السياسي والديون المعوقة جعلت الحكومة غير قادرة على القيام بأي شيء بمفردها فيما يتعلق بمصادر الطاقة المتجددة. وهذا، إلى جانب الإجهاد المائي الحاد الذي تعاني منه البلاد، يجعل الطريق نحو إنتاج الهيدروجين على نطاق واسع أي شيء غير نموذجي.

ومع ذلك، وفي إطار اهتمام الاتحاد الأوروبي الاستراتيجي بإقامة شراكات مع أفريقيا في مجال الطاقة المتجددة، لا يزال لتونس دور محدد للغاية مع أصحاب المصلحة المحددين الذين من المقرر أن يستفيدوا منها. وسيساعدنا فهم هذا الدور على تقييم خياراتنا المستقبلية في مجال المياه والطاقة بشكل أفضل.

يتكامل سعي ألمانيا لتحقيق الحياد المناخي مع اهتمامها بالحفاظ على القدرة التنافسية لصناعاتها. وقد سرّعت أزمة الغاز الروسي من وتيرة بحثها عن بدائل ميسورة التكلفة وموثوقة للغاز الطبيعي. وفي هذا السياق، لا يُنظر إلى الهيدروجين الأخضر على أنه أداة لتحقيق الأهداف المناخية فحسب، بل أيضًا كركيزة لأمن الطاقة.

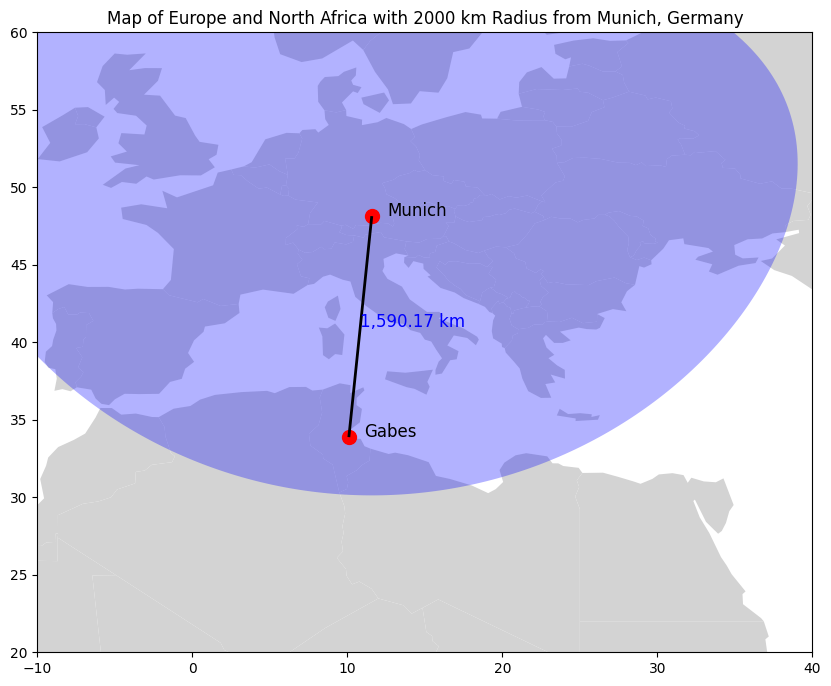

وقد وافقت الحكومة الألمانية مؤخرًا على استراتيجية استيراد الهيدروجين، مع أهداف لاستيراد 50-70% من الهيدروجين بحلول عام 2030. ومن المتوقع أن تكون النرويج وبريطانيا والدنمارك الموردين الأوليين للهيدروجين، في حين يجري إعداد خطوط أنابيب ”ممر” أكبر لاستيراد الهيدروجين على نطاق واسع في المستقبل. ومن المقرر أن يوصل مشروع خط أنابيب ”ممر جنوبH2 ” 4 ملايين طن من الهيدروجين الأخضر سنوياً من تونس والجزائر إلى وسط أوروبا، وبشكل رئيسي إلى إيطاليا والنمسا وألمانيا.

ووفقًا للخطة الألمانية، فإن البنية التحتية القائمة لخطوط الأنابيب هي العامل الرئيسي في تحديد موردي الهيدروجين المحتملين، وتتمتع تونس بموقع فريد من نوعه. فخط الأنابيب العابر للمتوسط الذي يربط بين تونس وإيطاليا يتصل بالفعل بوسط أوروبا، مما يجعل التصدير إلى ألمانيا خياراً ممكناً وبأسعار معقولة. وإلى جانب الإمكانات القوية التي تتمتع بها تونس في مجال الطاقة الشمسية وطاقة الرياح، فإن ذلك يمنح البلاد ميزة تنافسية، حيث تقدر تكاليف التسليم النهائي ما بين 1.5 إلى 3 دولارات للكيلوغرام الواحد. وعلى النقيض من ذلك، فإن شحن الهيدروجين من أماكن أخرى سيكلف حوالي 5 إلى 6 دولارات للكيلوغرام الواحد، وهو فرق مهم إذا كنت تحاول التنافس مع دول تتخلص من الكربون بسرعة مثل الصين.

ما الذي يمكن توقعه لتونس

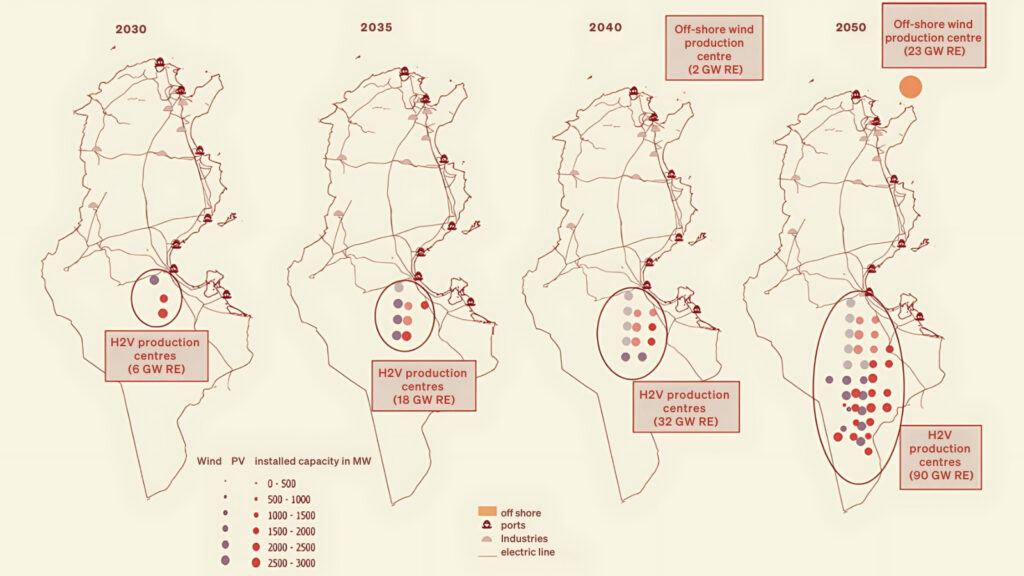

ولهذه الأسباب، شهدت تونس بالفعل الإعلان عن ثلاثة مشاريع هيدروجينية خضراء كبرى، مما يشير إلى دخولها سوق الهيدروجين العالمية:

مشروع H2 NOTOs: وهو تعاون بين شركة فيربوند النمساوية وشركة TE H2 التابعة لشركة توتال إنيرجيز، ويهدف هذا المشروع إلى إنتاج 200,000 طن من الهيدروجين الأخضر سنويًا، مع إمكانية التوسع إلى مليون طن على المدى الطويل.

مشروع أكوا السعودية للطاقة الكهربائية: تخطط هذه المبادرة لتوليد 200,000 طن من الهيدروجين الأخضر سنويًا، مدعومًا بقدرة 4 جيجاوات من الطاقة المتجددة. ويتمثل الهدف طويل الأجل في زيادة الإنتاج إلى 600,000 طن سنوياً، مدعوماً بقدرة 12 جيجاواط من الطاقة المتجددة.

مشروع صندوق التنمية البشرية للطاقة: ينطوي هذا المشروع على استثمار 3 مليارات يورو لتطوير أول منشأة هيدروجين أخضر واسع النطاق في تونس. وباستخدام 1 جيجاواط من طاقة الرياح، و500 ميجاواط من الطاقة الكهروضوئية، و800 ميجاواط من المحللات الكهربائية، يهدف المشروع إلى إنتاج ما يصل إلى 65,000 طن من الهيدروجين الأخضر سنوياً، مع توجيه الصادرات عبر ممر SoutH2 إلى أوروبا.

وتهدف هذه المشاريع مجتمعة إلى إنتاج 465,000 طن من الهيدروجين الأخضر سنويًا. وستتطلب ما بين 9.3 إلى 18.6 مليون طن من مياه البحر سنوياً كمصدر للهيدروجين، وتوليد 4.65 إلى 9.3 مليون طن من المحلول الملحي كمنتج ثانوي، واستهلاك 9.5 جيجاوات من الكهرباء المتجددة. وفي حين أن هذه المشاريع يمكن أن تجعل من تونس مورداً مهماً في اقتصاد الهيدروجين في أوروبا، إلا أنها تثير أيضاً مخاوف جدية. فتونس تخاطر بالتخلي عن الأرض والمياه والطاقة بتكلفة منخفضة مع تحمل الأعباء البيئية والاجتماعية.

ويحذر المنتقدون من ديناميكية استعمارية جديدة، خاصة وأن ملايين الأطنان من المحلول الملحي الناتج عن إنتاج الهيدروجين يهدد النظم البيئية البحرية على طول الساحل التونسي. وفي الوقت نفسه، قد يؤدي توجيه كميات كبيرة من الطاقة المتجددة نحو الهيدروجين إلى إبطاء التقدم في حل مشكلة نقص المياه والكهرباء الملحة في تونس. يجادل المؤيدون بأن الاستثمار الأجنبي قد يجلب طاقة متجددة أرخص وتقنيات جديدة لتحلية المياه، لكن هذه النتيجة الإيجابية ليست مضمونة على الإطلاق. ولن يكون ذلك ممكناً إلا بسياسات واضحة وحوكمة شفافة وتوزيع عادل للمنافع.

والسؤال الحقيقي هو ما إذا كان الهيدروجين سيصبح مجرد مورد آخر مأخوذ من تونس، أو ما إذا كان بإمكانه خلق فرص دائمة للتنمية المستدامة. فبدون اتخاذ إجراءات حاسمة، تخاطر تونس بأن تصبح مزوداً للموارد من أجل التحول الأخضر في أوروبا، وتتحمل التكاليف بينما تحصل على القليل من المكافآت. إن المخاطر كبيرة، وقد حان الوقت لصانعي السياسات للتفاوض على شروط عادلة. فبدلاً من مجرد تصدير الموارد، أمام تونس فرصة لصياغة استراتيجية هيدروجينية تخدم شعبها وتحمي بيئتها.

ولاغتنام الفرصة، يجب أن تهدف تونس إلى ما هو أبعد من مجرد تصدير الهيدروجين. إذ يجب عليها تحديد قطاعات التصنيع التي يمكن تشغيلها بالهيدروجين في الداخل، والتفاوض على حصص من المياه المحلاة لتأمين إمدادات مدنها، وتصميم سياسات مبتكرة توجه الاستثمار إلى مشاريع تعود بالنفع المباشر على الناس والبيئة على حد سواء. وبمبادرة قوية، يمكن أن يصبح الهيدروجين أكثر من مجرد سلعة للتصدير.

جميع الحقوق محفوظة © 2025 تونس الزرقاء. جميع الحقوق محفوظة